4,网易主要运营的游戏和类别:

网易主要在营MMORPG游戏(数据截止2010Q2)。

2009年年度,按在线人数和营收多少,网易自主研发的游戏排名为:《梦幻西游》、《大话西游II》、《大话西游III》和《天下贰》,其中除了《天下贰》为3D游戏,其他均为2D。同时,在这排名里,除了《天下贰》其他全为时间收费游戏(来源网易2009年年报)。

此外,网易还运营并且持续开发多款网页游戏(Web Games)以及休闲游戏Casual Games。但是尚未能对收入构成重大影响。

5,网易游戏的特点:

外挂少:由于是自主研发的游戏,网易在反外挂方面非常迅速和有效。外挂对网游来说是致命的,破坏游戏的平衡 性,让普通玩家失去乐趣,加速游戏的灭亡。网易自主开发的游戏,极少出现外挂。甚至即使是良性外挂(并不修改数据,只是模拟人工操作鼠标),也通过修改游 戏剧情玩法来杜绝。网易的《大话西游 II》和《梦幻西游》7、8年的生命仍在延续,成功的反外挂工作是关键因素之一。

不出口:与竞争对手完美时空不同,网易到目前为止,仍未在游戏出口方面有任何计划。网易似乎更愿意将有限的精力集中在大陆市场。

价格高不包月:《大话西游 II》和《梦幻西游》等时间收费(Time-based)模式的游戏,均为每小时人民币0.4元,《魔兽世界》则约0.45元。这是中国主要的收费游戏里 单价最高的。而竞争对手的时间收费游戏,均推出包月卡。对用户来说,包月卡要比按小时收费便宜很多;对营运商来说,收入可能减少。

平衡性:网易游戏平衡性的成功控制,除了游戏策划方面的原因,更多是在于系统维护修正,甚至更改游戏剧情, 而这又得益于自主研发便利性。游戏的平衡性是指各个职业门派之间、各阶层玩家之间、敌我之间的实力要平衡,双方都需要有战胜对方的可能,否则玩家会迅速流 失。游戏的平衡性还体现在经济体系的稳定上,一个持续高通胀的游戏,就如一个高通胀的社会一样,经济崩溃、民不聊生。巨人网络集团董事长史玉柱曾经对网易 《梦幻西游》有效控制通货膨胀大加赞赏。

绿色网游:至少对于贡献主要收入的《大话西游 II》和《梦幻西游》,网易一直宣传为“绿色网游”。在游戏剧情里,网易的确加入了天文、地理、历史、数学、生活常识等各种测试题目,玩家通过答题获得经 验和其他奖励。另外,这两款游戏均对恶意PK做了较大的限制。这帮助网易游戏在中国游戏监管和不利的社会舆论中,赢得一些口碑。

中国题材:网易自主研发的游戏,大多数以中国题材为背景。“西游”系列取材于中国家喻户晓的神话故事《西游记》和周星驰的电影《大话西游》; “大唐”系列和《天下贰》等,无论是NPC名字、对白、场景画面、背景音乐、剧情也均与中国传统元素相关。

四,网易与中国网游行业

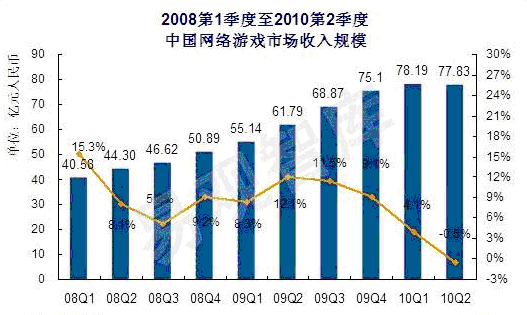

1,中国网游市场规模增速放缓

据易观国际统计,中国网游市场的整体收入规模,自2009年Q3以来,增速放缓,甚至出现负增长。主要由于市场整体上,仍然以老游戏的为主,新游戏未能拓展用户,同时道具收费游戏透支了用户的信任和费用,另外也被SNS游戏和手机游戏抢占了部分用户。

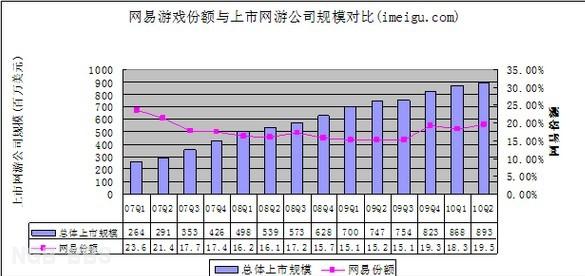

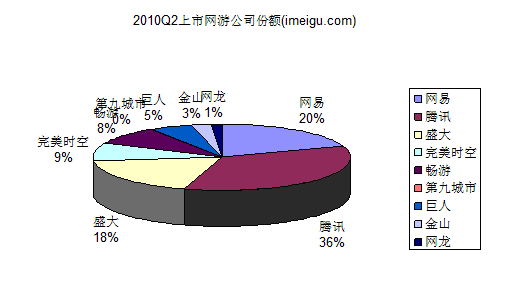

2,上市公司营收增速未减,网易重回老二

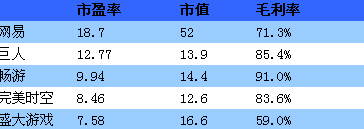

图表数据来源i美股。网易、盛大游戏、腾讯、巨人、完美时空、搜狐畅游、第九城市、金山、网龙等9家分别在美国和香港上市的公司,货币单位为百万美元,金山、网龙按当财季截止时间的人民币与美元汇率中间价格换算。

虽然网游整体市场规模有所回调,但是根据i美股的统计显示,几大上市公司的总体规模增速未减。网游有寡头化的趋势。网易的市场份额在2008年Q3到2009年Q3之间,有所回落。但是此后因为《魔兽世界》,抬升明显。

3,上市网游企业的暴利仍将持续

过去的一年里,中国网游股普遍走低,但是仍然无法改变网游行业的暴利局面,只是这个暴利不是平均分摊到所有运营商和开发商,而是集中在少数公司 的少数产品上。几大上市公司的营收规模持续扩大,毛利率有所下滑,这是正常的市场回调。但是完美时空和巨人,毛利率仍在85%左右,畅游则在90%以上。

由于网游的暴利,吸引了大量的资本投入该行业,但产品成功率不高,新产品抢占市场艰难,以及道具收费游戏200多元人民币的ARPU值(平均每用户每月贡献的收入),加剧了市场对网游行业未来的担忧。

但是i美股认为,对中国年轻来人说,网游是相对廉价、操作便捷、而且最容易获得社会成就感和群体认同感的娱乐方式,中国网游市场的增长仍将持续。只是可能在接入方式、使用习惯、游戏内容等方面有所改变。

由于网游的研发和运营投入巨大,收获周期长,网游市场寡头化非常明显。这对包括网易在内的几大上市公司来说,相当于拥有了一条护城河。

4,收费与免费之争:

时间收费和免费(也称道具收费)是网游历史上的两大分支。网易的现在运营的《大话西游 II》和《梦幻西游》以及《魔兽世界》,均是时间收费游戏。盛大起家的“传奇”系列,开始也是时间收费模式。但是2005年开始,盛大开始向道具收费改 造,以及后来巨人的《征途》,均取得了令人瞩目的成功。

道具收费游戏以“免费”为宣传噱头,吸引了众多对时间收费抱怨的用户。此外,道具收费极大的满足了人民币玩家(愿意花费大笔金钱)欲望,他们为 了快速升级、获得极品装备、击毙对手,不惜投入大量金钱向系统(也就是运营商)购买道具。而在时间收费的游戏中,玩家都是机会均等,必须通过做任务花费时 间来获得。这样导致道具收费游戏的ARPU值超过200元人民币,为时间收费的10多倍。特别是在道具收费游戏纷纷推出带有赌博性质的“开箱子”活动后, 差距进一步扩大。

道具收费游戏在市场中飞速膨胀,网易在较长时间观望后,选择跟进,在2007年对《天下贰》进行回炉时,修改成道具收费。同时在开发中的其他游戏,也以道具收费为主。

但是道具收费游戏的平衡性难以维持,很多时候成了玩家直接比拼人民币的游戏。随着平民玩家的流失,人民币玩家也失去花钱的乐趣。而且频繁的“开 箱子”活动,提前消耗了游戏的生命。道具收费游戏的代表巨人网络,在经历暴富之后,营收迅速回落,被迫推出《征途时间版》等时间收费网游。道具收费与时间 收费模式,仍将继续并存,有的公司也推出时间收费与道具收费混合的网游。

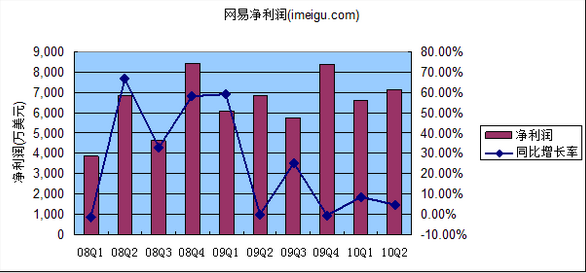

虽然道具收费游戏曾经对网易造成重大冲击,而自己所开发运营的道具收费游戏,尚未能及时占领市场。但是由于网易游戏的主要收入来源于时间收费的 《大话西游 II》和《梦幻西游Online》以及《魔兽世界》,2007年末开始,营收恢复的增长(网易2006年营收下滑,也有自身游戏老化以及涉日谣言的原 因)。

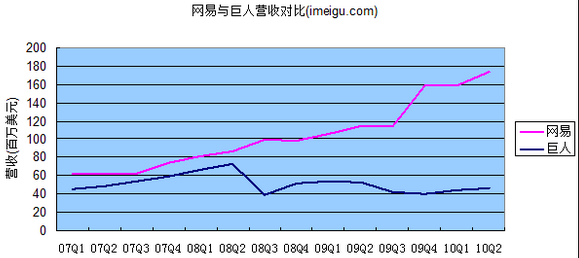

图为网易与巨人游戏营收对比。其中2009年Q3后的飞跃是受《魔兽世界》影响。巨人曾经依靠收费模式的创新,一度逼近网易,但从2008年Q2开始后继乏力。

5,监管环境:

如多年前的街机电子游戏一样,网络游戏在中国有时候被批为“精神鸦片”,家长经常将子女教育中出现的问题,归结原因为网络游戏。所以,官方要求 运营商对网游做了较多的限制。包括要求所有玩家实名注册,验证身份证信息,而且所有网游都必须配备防沉迷系统。防沉迷系统限制未成年人每天和连续使用网络 游戏的时间。

中国文化部今年8月1日生效的《网络游戏管理暂行办法》,再次重复强调了之前的监管要求,并且规定不得向未成年人提供网络游戏虚拟货币交易,禁止赌博性质的“开箱子”之类的活动,甚至要求取消未经用户同意的强制对战。

网易游戏收入中,超过90%是来源于时间收费游戏(《梦幻西游》、《魔兽世界》、《大话西游Ⅱ》)。这三款游戏均对玩家强制PK有较多限制,而 且在“开箱子”等活动方面,保持了相对较高的纯洁度。对于曾提供“开箱子”的道具收费游戏《天下贰》等,所占网易收入的比重不高。以时间收费游戏为主流的 网易,反而可能是《办法》的最大的受益者。

但是,如前面说提到的,网易在代理《魔兽世界》的道路上,却由于监管原因,导致停服3个月。即使最后取得所有许可,但是新资料片《巫妖王之怒》的审批时间,也过于漫长。这曾引起了市场对网易处理政府关系能力的担心。

五,网易的估值

1,按本年收益估算:公允价值在30到34美元之间

如表格显示,截至2010年9月6日,几大在美上市的中国网游公司中,网易市盈率为畅游、完美时空和盛大游戏的两倍左右。网易比其他网游公司保 持两倍市盈率的原因,一方面是网易拥有了以《魔兽世界》为首的暴雪的多款游戏以及战网的大陆运营权,这个预估未来将发挥重大影响;另一方面,网易除了游 戏,还是门户网站,并拥有中国免费邮箱市场的第一份额。但是《魔兽世界》目前为网易所贡献的利润非常有限。

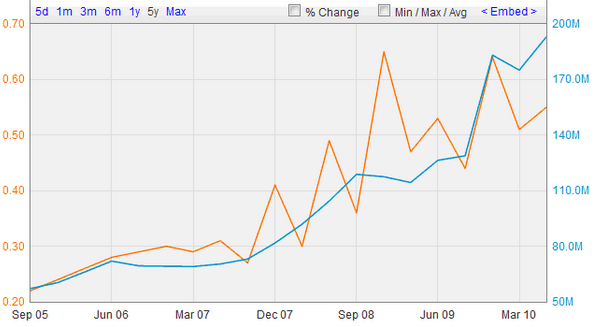

图为网易过去5年营收与每股收益对比。橙色为每股收益,单位美元;蓝色为总营收(包括非网游部分),单位百万美元(来源:ycharts.com)。

网易的每股收益,并非随着《魔兽世界》的正常开服而同比增加。由于与《魔兽世界》代理相关的版权使用费、代理费的摊销以及技术咨询服务费昂贵,将网易游戏的毛利率从90%拉低到70%左右。

如图,数据包括了网易的整体利润。由于《魔兽世界》的正式运营时间为2009年9月19日,所以当年Q3利润同比增长25%与《魔兽世界》关系较小。而后一个季度则出现负增长。即使在2010年上半年,利润的同比增长,也并未明显超出行业的平均增长率。

2010年8月31日,《魔兽世界》的新资料片《巫妖王之怒》上线,参照第九城市运营时新资料片上线后的财报,季度净利润约1000万美元。但 是由于网易获得《魔兽世界》代理权的成本高于第九城市,所以可以预估《巫妖王之怒》上线后,在2010年里为网易贡献的净利润不会超过1000万美元。另 外,后面两个季度的利润按同比5%计算,这样网易2010年全年的净利润大约为2.95亿美元,每股收益2.27美元。按目前的40美元股价计算,市盈率 仍然高达17.6倍。

i美股认为,考虑到过去的Q2财季,网易的广告收入增长迅猛,网易门户网站的影响和收益逐渐增加,以及每股所拥有的现金10美元,网易的市盈率可以高出单纯的网游公司,大约13到15倍。也就是说,比照同行业,2010年内的网易公允价值是30到34美元之间。

2,市值估算:41.58亿,每股公允价值32美元

我们将网易拆分成网游和门户两部分业务,分别对照新浪和畅游进行估值。为了避免所持有的巨额现金影响,采用企业价值(EV)进行等比估算。新浪 目前是门户广告业务的领头羊,而畅游目前主要依靠自主研发的游戏创收,业务一直在平稳增长,而且市盈率适中。但是由于畅游目前的收入,集中在《天龙八部》 上,整体研发和运营能力与网易尚有差距,市场给予的估值可能偏低。

首先,门户部分。如下表,按新浪的广告营收比例所占有的企业价值,然后等比估算网易的门户价值,约为4.31亿美元(市值数据截至2010年9月6日)。

其次,按畅游的等比估值,网易游戏的价值约为27.17亿美元。

综合以上,市值=EV+现金-负债,网易的市值则为41.58亿美元。i美股认为,网易对应的公允价值为32美元。

这里采用了营收进行等比估值。网易游戏业务的毛利率,在代理《魔兽世界》之前,和畅游接近。但是今年已经下降到70%左右,此估值并不保守。可能《魔兽世界》新资料片带来持续增长,部分的弥补毛利下降的影响。

3,远期

网易所代理的《魔兽世界》,市场给予较高的期待。网易也已经获得了《星际争霸2》的代理权,预计通过中国监管部门审批后,将在战网上运行。按目 前台湾和韩国的价格,预计战网包月人民币30元左右,单买客户端约400元人民币。同时,基于网易与暴雪的合作关系,很大机会继续获得暴雪未来推出的游戏 代理权。此外,虽然支柱产品《大话西游Ⅱ》与《梦幻西游》均由于年事已高引起市场的担忧,但网易的游戏研发和运营能力,减缓了老化的压力。并且,也可能在 新产品(比如《天下贰》)上获得可观的收益。

对于网易门户业务来说,随着中国经济的发展,广告业务保持行业平均的增长速度应该不难。在谷歌旗下的Doubleclick排名,网易网站的访问人数在搜狐之上,但是广告收入不到搜狐一半。

远期来看,网易在网络游戏开发和运营方面的强大实力,如果公司团队没有发生大的动荡,网易保持行业同步增长的可能性较大。因此,在未来较长时间里,中国网游第二营收的地位,也将延续。

发起投票

发起投票

(0)

(0)

(0)

(0)

2010-9-14 15:41:15

2010-9-14 15:41:15 操作

操作

{kind=link}

{kind=link}